이번 주 영국 브리스톨에서 2024년 헤테로독스 경제학자 협회(AHE, Association of Heterodox Economists)의 회의가 열렸다. 이름에서 알 수 있듯이 AHE는 주류 신고전주의 경제학의 주요 개념에 반대하는, 즉 '헤테로독스(이단, 비주류)'라고 생각하는 경제학자들을 한자리에 모았다. 헤테로독스는 마르크스주의, 포스트 케인즈주의, 심지어 오스트리아 학파 경제학까지 포괄한다. 이번 2024 컨퍼런스에서는 이 모든 분야의 연사들이 기조연설을 하고 패널 세션을 진행했다.

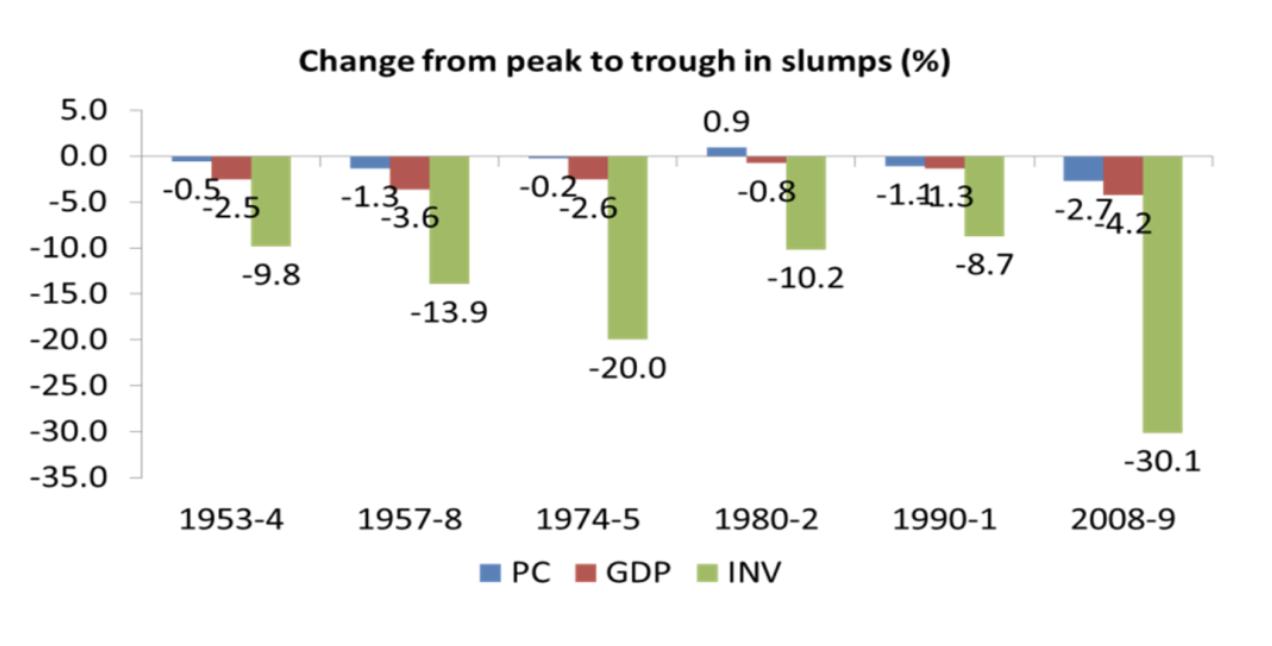

나는 여러 기조연설 중 한 세션만 들었는데, 그 이야기는 나중에 하기로 하고, 먼저 세션 중 한 세션에서 내가 발표했던 내용을 소개하겠다. 내 논문 주제는 '21세기의 수익성과 투자(Profitability and Investment in the 21st century)'였다. 이 프레젠테이션에서 나는 19세기 초부터 평균 8~10년마다 반복되는 현대 자본주의의 호황과 불황 사이클의 근본 원인을 살펴보고, 주류 신고전주의 및 케인즈주의 경제학자들이 주장하는 것처럼 호황과 불황의 '변동 요인(swing factor)'은 개인이나 가계 소비가 아니라, 자본주의적 투자나 축적의 변화였다고 주장했다.

투자(INV)가 불황(GDP)의 주요 요인이었고, 소비는 거의 변화가 없었다(PC).

투자가 오르락내리락하는 원인은 무엇일까? 1930년대 미하우 칼레츠키(Michel Kalecki)가 표현한 포스트 케인즈주의적 관점은 '투자가 경제를 주도한다'는 것이었는데, 이는 어느 정도 맞는 말이다. 거시경제적 동일성을 생각해보자:

국민 소득 = 국민 지출

이는 다음과 같이 분해할 수 있다.

임금 + 이윤 = 투자 + 소비.

이제 더 단순화하여 노동자가 임금을 모두 소비하고, 자본가가 이윤을 모두 투자한다고 가정하면 다음과 같이 된다:

이윤 = 투자.

이것이 바로 칼레츠키 방정식이다. 하지만 이 거시적 동일성은 어떤 인과 관계로 이어질까? 칼레츠키는 투자가 이윤을 창출하고, 이것이 잔여가 된다고 주장했다. 마르크스주의적 관점은 그 반대다. 이윤은 노동 착취에서 비롯되며 투자와 축적에 사용된다. 이 경우, 주도하는 것은 이윤이다. 나는 칼레츠키 방정식의 마르크스주의적 인과 방향을 뒷받침하기 위해 주류 및 마르크스주의 저자들의 투자와 수익성 간의 관계에 관한 일련의 실증 연구들을 발표했다.

내가 내린 주요 결론은 투자가 이윤을 주도한다는 케인즈/칼레츠키의 견해는 옳지 않으며, 자본주의 경제에서 수익성과 이윤이 투자를 주도한다는 마르크스주의적 견해가 자본주의 경제를 바라보는 올바른 관점이라는 것이다. 이는 '마르크스주의 승수'(또는 수익성 대비 실질 GDP의 변화)가 케인즈주의 승수(정부 순 지출 대비 실질 GDP의 변화 - 부의 저축)보다 자본주의 경제의 회복 가능성을 더 정확하게 보여주는 지표임을 시사한다. 다시 한 번, 나는 이를 뒷받침하는 실증 데이터를 제시했다. 이것이 의미하는 바, 케인즈의 재정(및 통화) 부양 정책 처방이 자본주의 경제에서 지속 가능한 투자, 성장 및 고용을 회복하는 데 효과가 없을 가능성이 높으며, 오히려 회복을 지연시킬 수도 있다는 것이다.

플로어에서 나온 질문은 내 결론에 반대하지 않았다. 하지만 빌 제프리스(Bill Jefferies)는 공식 투자 데이터는 신고전주의적 자본 스톡 개념에 기반한 것이기 때문에 내 주장을 입증하는 데 사용할 수 없다고 주장했다(이에 대해서는 이전에 답변했다). 다른 질문은 새로운 군비 경쟁이 생산적인 투자를 늘리지 않고 수익성을 증가시켜 상관관계를 단절시키는 것이 아니냐는 것이었다. 이에 대한 답은 애덤 엘베렌(Adam Elveren)의 군비 지출에 관한 연구에서 부분적으로 찾을 수 있다. 그림자 금융, 즉 비은행 기업의 신용과 일부 정부의 산업 전략에 따른 재정 지출의 증가도 수익성과 투자 사이의 연결을 끊을 수 있을까? 나는 (아직은) 그런 징후를 거의 보지 못했다.

이제 여러 세션에서 발표된 다른 흥미로운 논문들을 소개하겠다(물론 나는 한 번에 두세 곳을 참석할 수 없어서 많은 발표를 놓쳤다). 리츠메이칸 대학의 사토 다카시(Takashi Satoh)는 마르크스의 '움직이는 자본' 모델에 대한 대수적 분석을 발표했다.

M-C-P-C'-M'

여기서 M은 화폐, C는 상품, P는 생산이다. 생산에 노동력을 투입하면 더 많은 가치를 지닌 새로운 상품(C')이 생산된다. 이를 시장에 판매하면 더 많은 M'이 실현된다.

사토는 자본주의적 이윤에서 배당금과 이자 비용을 공제하는 것을 고려하기 위해 이 모델을 수정해야 한다고 말했다. 그래야만 그가 '투자 함수'라고 부르는 것, 즉 마르크스의 모델 내에서 투자에 사용할 수 있는 이윤을 확립할 수 있다. 이것은 마르크스가 '기업의 이윤' 또는 축적 가능한 순이익이라고 부르는 것과 매우 유사해 보였다.

런던 퀸메리대학교의 로베르토 베네치아니(Roberto Veneziani)는 현대 경제에서 착취를 정의하는 방법에 대한 흥미로운 설명을 발표했다. 그는 노동(시간)에 기여한 것보다 더 많은 소득을 얻는 주체나 국가를 착취자로 간주하고, 그렇지 않은 경우는 착취당하는 것으로 간주하는 뒤메닐-레비(Dumenil-Levy)의 정의를 선택했다. 베네치아니와 동료들은 이 정의를 바탕으로 착취 지수를 개발했다.

그들은 이 지수의 결과를 IPPPE 2021 컨퍼런스에서 발표했는데, "모든 OECD 국가가, 착취 강도 지수가 1 미만(즉, 착취보다 덜 착취)인 핵심 국가에 속하는 반면, 가장 착취가 심한 20개국을 포함하여 거의 모든 아프리카 국가가 착취를 당하고 있다"는 사실을 발견했다. 이번에 저자들은 이 지수와, 행복, 건강, 직업 만족도에 대한 설문조사 결과와의 상관관계를 분석했는데, 당연히 착취 지수가 높을수록 착취당하는 사람들은 덜 행복하거나, 덜 건강하고, 자신의 직업에 덜 만족한다고 느꼈다. 세계에서 착취가 많을수록 더 행복한 착취 계층(소수)과 더 비참하고 아픈 착취당하는 계층(다수)이 있다는 결론을 내릴 수 있을 것이다.

New School for Social Research의 조세핀 베이커(Josephine Baker)는 자본 축적에서 '무형' 자산의 역할을 분석한 논문을 발표했다. 무형 자산은 특허, 소프트웨어, 고객 목록, 소위 '영업권'과 같은 지식 상품이다. 베이커는 무형의 부상을 '자본 없는 자본주의'의 시작이라고 불렀던 2017년의 해스켈(Haskell)과 웨스트레이크(Westlake)의 연구에 의존했다. 그들은 이것이 현대 자본주의의 성격을 바꾸고 있다고 생각했다. 물리적 투자가 '보이지 않는' 투자에 자리를 내주고 있었다.

하지만 나는 그렇지 않다고 생각한다. 에드 콘웨이(Ed Conway)의 저서 'Stuff matters'를 읽어보라: "앱과 네트워크, 온라인 서비스 등 무형의 가치가 점점 더 중요해지는 탈물질화 시대에 살고 있다고 하지만, 물리적 세계는 여전히 다른 모든 것을 뒷받침하고 있다." 실제로 5개국을 대상으로 한 베이커의 실증 분석에 따르면 무형 투자의 강도는 5년 동안 증가하지 않은 것으로 나타났다.

오스트리아 연방 노동회의소의 패트릭 모크레(Patrick Mokre)는 토지 소유주가 토지 소유를 통해 생산적 자본가의 이윤에서 가져가는 잉여 가치의 몫을 뜻하는 마르크스주의 용어인 지대의 역할을 재조명했다. 모크레는 지주에 의한 이러한 가치 압박이 자본가들로 하여금 농업과 임업 등에서 더 많은 이윤을 창출하기 위해 더욱 열심히 일하게 만들었기 때문에, 생태 파괴의 중요한 요인이라고 주장했다. 우리의 책, '21세기 자본주의'의 1.4장 '자연과 지대'를 참조하라.

가치 이론은 AHE에서 (평소처럼) 만연한 논쟁의 주제였다. New School for Social Research의 니콜라오스 차차라키스(Nikolaos Chatzarakis)도 마르크스가 가치를 생산가격으로 변환하는 것의 논리적 실행 가능성에 대한 지속적인 논쟁에 대해 안와르 샤이크(Anwar Shaikh’s)의 '반복적 해결책'을 재검토했다. 차차라키스는 변환 과정을 부문별로 분해했지만, 그가 인정했듯이 여전히 샤이크의 해법을 제대로 된 해법으로 전달하지는 못했다. 샤이크의 해법에 대한 내 나름의 견해는 다음과 같다: (Shaikh at Greenwich) 하지만 가장 좋은 것은 머레이 스미스(Murray Smith)의 저서에서 찾을 수 있다.

또한 물리학과 엔트로피의 속성에서 가져온 '열역학적 깊이'라는 개념을 채택함으로써 마르크스의 변형 '문제'를 해결할 수 있다는 이상한 이론도 있었다. Bennett Institute for Applied Data Science의 벤 버틀러-콜(Ben Butler-Cole)의 발표는 청중을 설득하지는 못했지만, 적어도 모든 가치가 유통이 아니라 생산에서 나온다는 마르크스의 가치 법칙을 옹호하려는 시도였다.

마르크스주의 경제 이론에 대한 또 다른 세션으로 넘어가겠다. 먼저, SOAS의 빌 제프리스는 주류 가치 효용 이론, 특히 마르크스의 노동 가치 이론을 반박하는 것으로 알려진 이른바 '다이아몬드-물' 비유에 대한 파괴적이고 매우 아이러니한 비판을 제시했다. 제프리스는 다이아몬드의 대량 생산에 따른 가격 하락을 설명하기 위해 객관적 비용 이론(마르크스)과 주관적 가치 이론(제번스)을 실험한 결과, 현실이 마르크스의 (노동) 생산비 이론을 입증한다는 사실을 발견했다.

Institute of Marxist Analysis의 카렌 헬가 피터슨(Karen Helgar Petersen)은 발표에서, 마르크스의 단순하고 확장된 재생산 도식이 화폐와 신용의 역할을 고려하지 않았다고 주장했다. 만약 그가 그렇게 했다면, 마르크스는 현대 자본주의의 위기에 대한 자신의 결론을 수정하고 생산 위기를 초래한 것이 화폐와 금융의 위기이지 그 반대가 아니라는 사실을 인정해야 했을 것이다(라는 주장이다). 나는 동의할 수 없다.

그렇다. 마르크스의 확장된 재생산 도식에 따르면 생산재 부문이 소비재 부문보다 빠르게 확장될 것이다. 그렇지 않으면 단순 재생산에서처럼 성장이 없을 것이다. 그러나 피터슨이 인용한 러시아 볼셰비키 막사코프스키(Maksakovsky)의 견해와 달리, 두 부문의 성장 불균형이 위기의 원인은 아니다. 평균 수익성이 급격히 떨어지지 않는 한, 이러한 불균형은 계속될 수 있다. 그렇다. 자본가들은 이윤을 비생산적인 활동으로 돌리고 생산적인 투자 대신 금융 자산을 보유할 수 있다. 하지만 생산적 투자에서 이러한 형태의 '비축'은 생산적 투자의 수익성 하락에 대한 반응이지, 위기의 원인이 아니다. 금융과 화폐는 위기의 원인이 아니다. 마르크스의 재생산 체계와 그 위기와의 관계에 대한 나의 분석을 확인해보라.

앤더스 에켈룬드(Anders Ekelund)는 그의 발표에서 불완전한 경쟁과 독점에 대응하는 신고전주의 주류의 완전 경쟁 개념이 가짜라는 것을 올바르게 보여주었다. 에켈룬드는 안와르 샤이크의 '진짜 경쟁' 개념을 언급했다. 샤이크는 다음과 같이 말한다. "자본주의 경제는 '불완전성'을 수반하는 '완벽한' 시장 경제가 아니라, 이윤과 시장 점유율을 얻기 위해 경쟁하는 개별 자본으로 보아야 한다. 신고전주의, 정통주의, 심지어 일부 마르크스주의 경제학자처럼 독점을 경쟁과 대립시켜서는 안 된다. 진정한 경쟁은 더 많은 수익과 시장 점유율을 얻기 위해 생산량 단위당 비용을 낮추기 위한 투쟁이다. 현실 세계에서는 다양한 수준의 독점력을 가진 자본이 경쟁하고 있으며, 새로운 시장 진입자와 비용을 절감하는 신기술로 인해 독점력이 상실되면서 끊임없이 변화하고 있다. 현실 경쟁은 독점력(시장 지배적 점유율)을 차지하기 위한 끝없는 투쟁으로, 절대적으로 또는 영원히 성공할 수 없다. 각 개별 자본은 이 명령에 따라 움직이며, 이것이 바로 현실 경쟁이며, 본질적으로 적대적이고 운영이 격렬하다. 이는 전쟁이 발레와 다른 것처럼 소위 완전 경쟁과는 다르다."

본질적으로 '다수의 자본'이 경쟁하는 자본주의는 '영원한' 독점, 즉 자본가 계급 전체에 분배되는 이윤의 총합에서 공제된 '영구적인' 잉여 이윤을 용납할 수 없다. 이윤과 시장 점유율을 높이기 위한 끝없는 싸움은, 독점이 새로운 경쟁자, 신기술, 국제 경쟁자로부터 지속적으로 위협을 받는다는 것을 의미한다. 이윤은 신 고전학파나 케인즈/칼레츠키 이론이 주장하는 것처럼 독점이나 지대 추구 정도에 따른 결과가 아니라 노동 착취의 결과다.

Geopolitical Economy Research Group의 앨런 프리먼(Alan Freeman)은 노동가치가 생산가격으로, 그리고 시장가격으로 전환되는 개념을, 동시 투입과 산출을 통해 볼 수 없는 이유에 대해 흥미로운 설명을 제시했다. 산출(최종 상품)은 투입(원자재 및 부품)과 물리적으로 다를 뿐만 아니라 시간적으로도 다르다. 산출물 가격은 투입물 가격과 동일하지 않으며 생산성의 변화가 없더라도 지속적으로 변화한다. 따라서 프리먼은 시장 가격이 가격을 노동 가치와 연결하는 중력처럼 작용하는 장기 생산 가격을 중심으로 진동한다고 주장한 프레드 모슬리(Fred Moseley)를 비판했다. 프리먼은 이를 마르크스가 시간적 접근 방식에서 거부한 주류의 평형 이론으로 본다.

마지막으로 '정책에서의 헤테로독스 경제학' 세션에 대해 이야기하겠다. 세 명의 연사가 21세기 세계가 복합 위기에 접어들면서, 헤테로독스 경제학이 어떻게 대중에게 접근하고 정책 입안자들에게 영향을 미칠 수 있는지 설명하고자 했다. 세 연사 모두 AHE의 포스트 케인즈주의파를 대표했으며, 마르크스주의 경제정책 연사는 단상에 오르지 않았다.

나는 연사들로부터 헤테로독스 경제학에 기반한 정책 개발 방법에 대해 많은 것을 배우지 못했다고 말해야겠다. 뉴델리 국립 공공 재정 정책 연구소 교수이자 국제 공공 재정 연구소의 레크라 차크라보티(Lekra Chakraborty)는, 인플레이션 억제를 위한 주류 통화 정책의 실패로 남반구의 금리가 파괴적인 수준에 머물렀다는 사실을 설명하면서 시간을 보냈다. 그는 기후 위기에 대응하기 위해 더 많은 '재정적 공간'을 확보하는 '경기 대응' 재정 정책과 여성의 노동력 진입과 고용 증진을 위한 사회적 돌봄에 대한 더 많은 지원을 제안했는데, 이 중 어느 것도 급진적이기는커녕 '이단적'으로 보이지도 않았다.

현재 OECD에서 일하고 있는 나탈리아 브라카렌스(Natalia Bracarense)는 의심할 여지 없이 포스트 케인즈주의의 '이단자'이다. 그의 최근 논문을 인용하면 다음과 같다: "존 메이너드 케인스, 미하우 칼레츠키, 하이먼 민스키는 민간 부문이 장기적인 안정을 유지할 수 없으며 완전 고용은 더더욱 불가능하다고 믿는 사람들에게 오랫동안 영감을 주었다. 해결책은 통화 미세 조정이라는 간접적인 메커니즘이 아니라 재정 정책이라는 직접적인 수단에 의존해야 한다." 그는 이러한 정책의 진전을 이루기 위해 OECD 내부에서 일할 가능성을 제시했다. 그는 OECD의 최고 경영진이 이단적인 아이디어를 수용하지 않는다는 것과, 그가 실제로 주류 경제학자들로 가득한 경제 부서에서 일하지 않는다는 점을 인정했다. 이를 고려할 때 그러한 가능성은 매우 낙관적으로 보였다.

세 번째 발표자는, 포스트 케인즈주의 경제학자로 영국 북부의 다양한 지역 경제 단체에서 고위 학술 직책을 맡고 있는 리즈 대학의 게리 딤스키(Gary Dymski)였다. 그는 확실히 스타머가 이끄는 영국의 새 노동당 정부에 어느 정도 영향력을 행사할 수 있을 것으로 보인다. 그것이 어떤 결과로 이어질지는, 지켜봐야 한다.

[출처] AHE 2024: value, profit and output

[번역] 류민

- 덧붙이는 말

-

마이클 로버츠(Michael Roberts)는 런던 시에서 40년 넘게 마르크스 경제학자로 일하며, 세계 자본주의를 면밀히 관찰해 왔다. 참세상은 이 글을 공동 게재한다.